요즘 정부에서는 20~30대 청년들에게 다양한 해택들을 많이 제공하고 있다.

최근까지만 해도 청년 희망적금을 가입하려는 사람들이 많이 몰리면서 정부에서 제공하는

청년들의 혜택에 대해 많이들 관심을 갖고 있다.

여기서 간단히 청년 희망적금을 설명하자면 월 최대 50만 원까지 입금이 가능하며

2년 만기 시 정부에서 36만 원의 이자를 더해 준다는 것이다.

여기서 각 은행마다 5% 이내 금리를 더해 2년 만기 시 1,200만 원에 은행 이자와 정부 지원 장려금을

더해 받을 수 있다는 것이다.

대충 내용은 이렇고 지금은 신청기간이 지났기 때문에 다른 정부지원 사업에 대해 정리해 보려 한다.

우선 내일채움공제는 2가지로 분류되는데 흔히들 잘 알고 있는 청년 내일채움공제와

청년재직자 내일채움공제로 구분된다.

몇몇 분들은 이 2가지에 대해 헷갈려하시는 분들이 계시는데 그래서 간단히 설명해

보려고 한다.

(나 또한 조금 헷갈렸던 부분이다...)

우선 청년 내일채움공제란 2년 만기형으로 위 조건에 맞다면 누구나 가입 가능하며

신규 입사자에 한해서 가입 가능한 상품이다.

여기서 만 34세 이하 조건에는 군필자의 경우 군 복무기간에 비례하여 적용하되

최고 만 39세로 한정하고 있다.

근로자는 매달 12.5만 원 납입 그리고 기업에서 12.5만 원 납입을 하고 정부에서 600만 원

지원해주는 상품으로 보통 사회 초년생들이 많이 신청하고 있다.

어느 정도 직장생활을 할 거라고 예상된다면 신청하는 것을 추천한다.

그리고 이 상품은 기업에서도 부담하는 금액이 있다 보니 다니는 직장에서 신청을

꺼려하는 경우도 종종 있다.

하지만 사업장 규모에 따라 정부에서도 이 또한 일정 금액을 지원해 주고 있기 때문에

잘 설명하고 되도록 가입하는 것을 추천한다.

※ 이전에는 3년 만기도 있었으나 현재는 없어졌다.

.

.

.

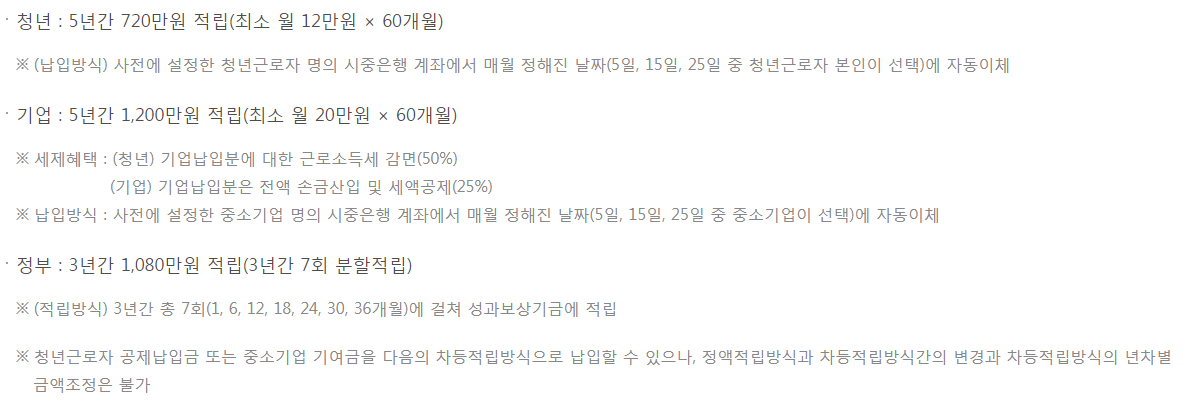

청년재직자 내일채움공제는 기존 6개월 이상 근로자에 한해서 신청할 수 있는 상품으로

위에 설명한 청년 내일채움공제와 다르게 5년 만기형 상품이다.

일단 5년 근속 시 만기 상품이다 보니 만기 시 받을 수 있는 금액이 상대적으로 많다.

여기서 의문이 드는 사항은 과연 청년재직자 내일채움공제를 신청하고 5년 만기까지

과연 직장을 다닐 수 있을까 하는 부분일 것이다.

그래서 몇 가지 의문사항들에 대해 얘기하자면 먼저 5년 만기 전 회사를 자진 퇴사할 경우에는

(본의 의사에 의해 퇴사한 것이 아니라면 정부+기업+본인 납입금 전액 받을 수 있음)

가입 기간 1년이 지나면 본인납입 + 정부지원 이렇게 금액을 수령할 수 있다.

12x12 = 144만 원 (본인 납입)

18x12 = 216만 원 (정부지원)

360만 원(1년 기간)

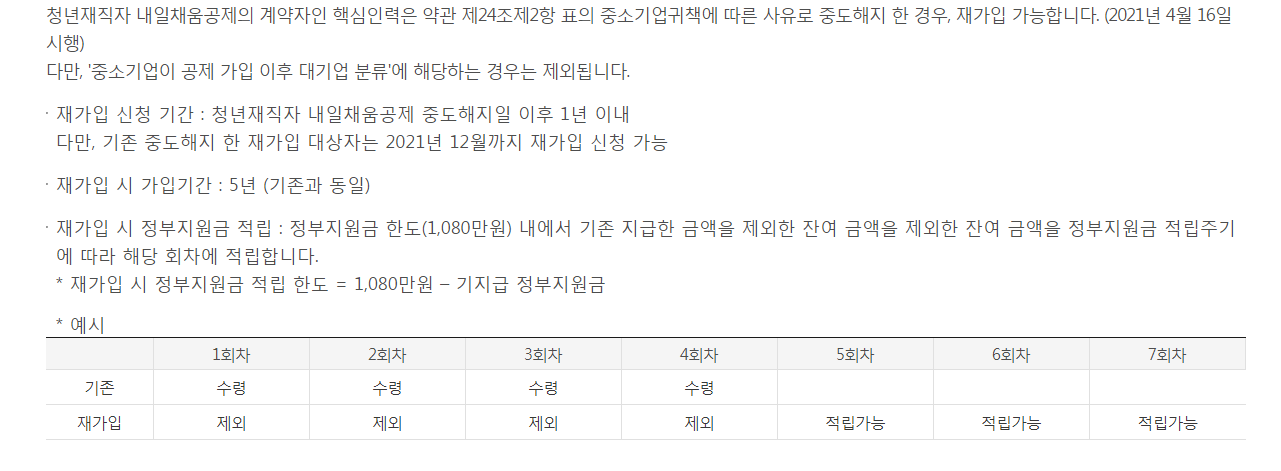

만약 기업의 귀책사유로 인해 중도해지 시에는 재가입이 가능하다.

.

.

.

.

.

.

.

.

.

.

.

내일채움공제 제도는 이제 막 사회생활을 시작하는 사회 초년생들이나

적은 급여를 받으며 직장생활을 하는 분들에게 목돈을 만들 수 있는 정말 좋은 제도이다.

하지만 몇몇 기업에서는 정부에서 청년들을 위해 지원해 주고 있는 사업임에도 불구하고

연봉에 포함시킨다거나 혹은 신청에 비협조적인 기업들이 간혹 보인다.

내 주변만 봤을 때도 무슨 이유에서 인지는 정확히 알 수 없으나 회사에서 2년 만기

청년 내일채움공제 신청해주지 않아 신청을 못하고 있는 사람이나 혹은

청년 내일채움공제에서 기업이 부담하는 금액을 연봉에 포함시키는 경우도 보았다.

정부에서 청년들의 근로 사기를 조금이나마 높이기 위해 시행하고 있는 이런 제도까지 기업에서

악용하기보다는 좀 더 이런 제도를 쉽게 접근할 수 있는 회사 분위기가 되었으면 하는

작은 바람을 가져 본다.

'일반정보 ☆' 카테고리의 다른 글

| 2022년 올여름 장마 예상기간,시기_기상청 정보 (0) | 2022.06.20 |

|---|---|

| 2022 개정 근로기준법 내용_연차,임금체불 제도 개편,급여명세서 교부 의무화 (0) | 2022.05.18 |

| 오토바이 비상등 스위치 설치_9핀 배선작업_인터셉터 650 (2) | 2022.05.02 |

| 광안리 아구찜_수영 아구가기가막혀_가족 저녁식사 (0) | 2022.04.28 |

| 6차 재난지원금 예상 지급시기 (0) | 2022.04.25 |